税務調査で棚卸計上もれが指摘されました。重加算税が課されるのでしょうか?

税務調査で棚卸計上もれが指摘されました。重加算税が課されるのでしょうか?

重加算税(35%)が課されるのは「仮装・隠蔽(いんぺい)行為による不正所得」に対してです。棚卸計上モレは通常、重加算税の対象にはなりません。

国税庁事務運営指針より

- 二重帳簿を作成していること

- 帳簿・証憑を破棄又は隠匿(いんとく)していること

- 帳簿の改ざん、意図的な違算、相手方との通謀による虚偽の証憑作成その他の方法による 仮装経理を行っていること

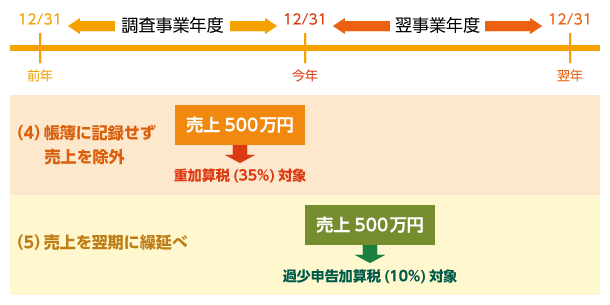

- 帳簿の作成・記録をせず、売上その他の収入の脱ろう又は棚卸資産の除外をしていること

- 売上等収益を繰延べている場合において、翌事業年度の収益計上が確認されたとき

- 経費の繰上計上をしている場合において、翌事業年度に支出されたことが確認されたとき

- 棚卸資産の評価換えにより過少評価している場合

- 交際費や寄付金を他の費用科目に計上している場合

e.g 12月決算において、500万円の売上計上もれ